{kind=link}

Exclusivo EcommerceNews. Si bien en nuestro país no existe un dato oficial sobre a cuánto asciende el mercado logístico de última milla, el comité de logística de última milla de la Cámara Peruana de Comercio Electrónico (Capece), se reunió con diversos operadores de última milla para determinar el valor de esta industria y se determinó que el tamaño del mercado logístico total de Perú en 2024 se puede estimar en torno a US$46,2 mil millones anuales considerando todos los costos involucrados, mientras el mercado de servicios logísticos tercerizados (operaciones de transporte/almacenamiento contratadas) estaría más cerca de US$14 mil millones.

Fuente: Observatorio ecommerce 2024-2025, Capece

Según estudios del Banco Mundial indican que en economías latinoamericanas los costos logísticos representan típicamente entre el 15% y 25% del PBI, muy por encima de países desarrollados (8-10% del PBI) Tomando una estimación conservadora de logística 15% del PBI (un valor en el rango inferior para países emergentes), el gasto logístico total rondó los US$46,2 mil millones en el 2024.

El mercado logístico ecommerce en Perú alcanzó un valor estimado de US$ 332 millones en 2024, impulsado principalmente por el crecimiento sostenido de las ventas online y el auge de las entregas a domicilio, según datos de Capece.

En ese sentido, el segmento de entrega de última milla concentrará el 60% del total, equivalente a US$ 199,2 millones de dólares. Este servicio, clave para garantizar la experiencia del cliente, se ha convertido en el eslabón más crítico debido a la alta fragmentación de pedidos y la presión por ofrecer tiempos de entrega cada vez más cortos. Le siguen el almacenamiento y fulfillment, que representan el 25% del mercado ( US$ 82,9 millones), encargados de la gestión de inventario, preparación y empaque de pedidos; y el transporte intermedio o line-haul, con un 10% (33,2 millones), que conecta los grandes centros logísticos con los puntos de distribución urbanos.

Finalmente, la logística inversa, que abarca la gestión de devoluciones y la reintegración de productos al inventario, representa el 5% restante, con un valor aproximado de 16,6 millones de dólares. Cabe señalar que este enfoque excluye servicios logísticos industriales o B2B, y se enfoca específicamente en la cadena de abastecimiento que soporta las ventas online de productos físicos (B2C).

¿A qué se debe este crecimiento? Para Cáceda esto se debe a que el e-commerce retail ha tenido un crecimiento y esto fue debido al crecimiento del 17% ecommerce retailer en el 2024, el crecimiento del consumo y la economía.

Para Anderson Vásquez, director de Olva Courier, la logística de última milla no solo se mueve con respecto al retail, sino también con turismo y el sector educación. “ Aunque la proporción es pequeña de la última milla en el universo de la logistica, el segmento muestra un crecimiento constante, impulsado principalmente por la expansión del comercio electrónico y las nuevas tendencias en la entrega de productos”.

Observatorio eCommerce Perú 2024-2025

Descarga el estudio y reporte más completo de la industria. Insights de mercado, estadísticas y entrevistas a los expertos.

Descarga gratis el EbookSegún la Encuesta Nacional de Logística, que hace el Ministerio de Transportes y Comunicaciones (MTC), el costo logístico promedio nacional es del 16%. Para Vásquez, en una operación e-commerce, debería estar en un rango de 18% a 20% solo distribución de última milla. Si se incluye todo lo que es el manejo de inventario, el picking y packing, entre otros aspectos, esto debería ascender a 30% o 40%.

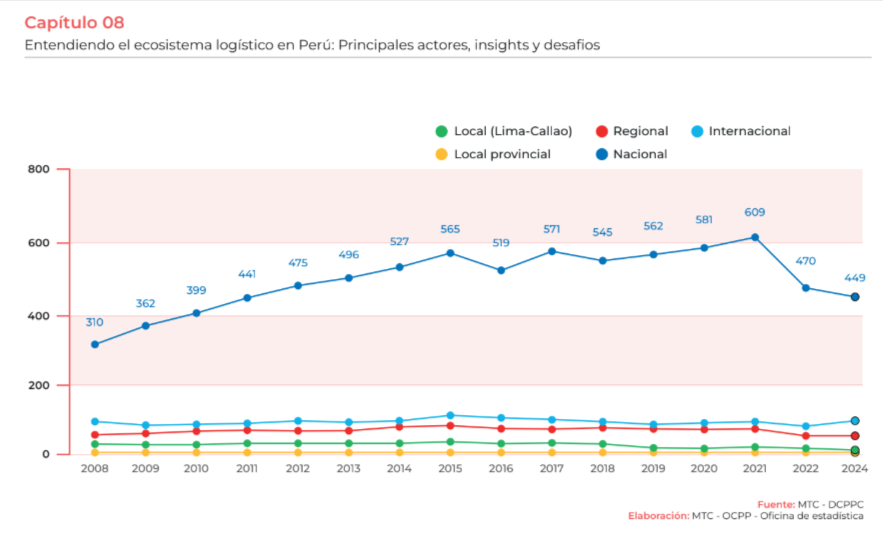

Para Nicolas Justiniano, co-founder de Envíame, Perú es el sexto mercado más grande de última milla en Latinoamérica, después de Brasil, México, Argentina, Colombia y Chile, representando el 4.2% de movimientos de envíos en la región.

“Si bien es cierto que la última milla en Perú representa varios desafíos, también es cierto que esta empezando a despegar y a crecer su ecosistema. Todavía hay diversos aspectos que se debe madurar, pero vemos intención tanto de los logísticos como ecommerce por acelerar y equipar con tecnología sus operaciones”, señaló Justiniano.

Distribución de los envíos

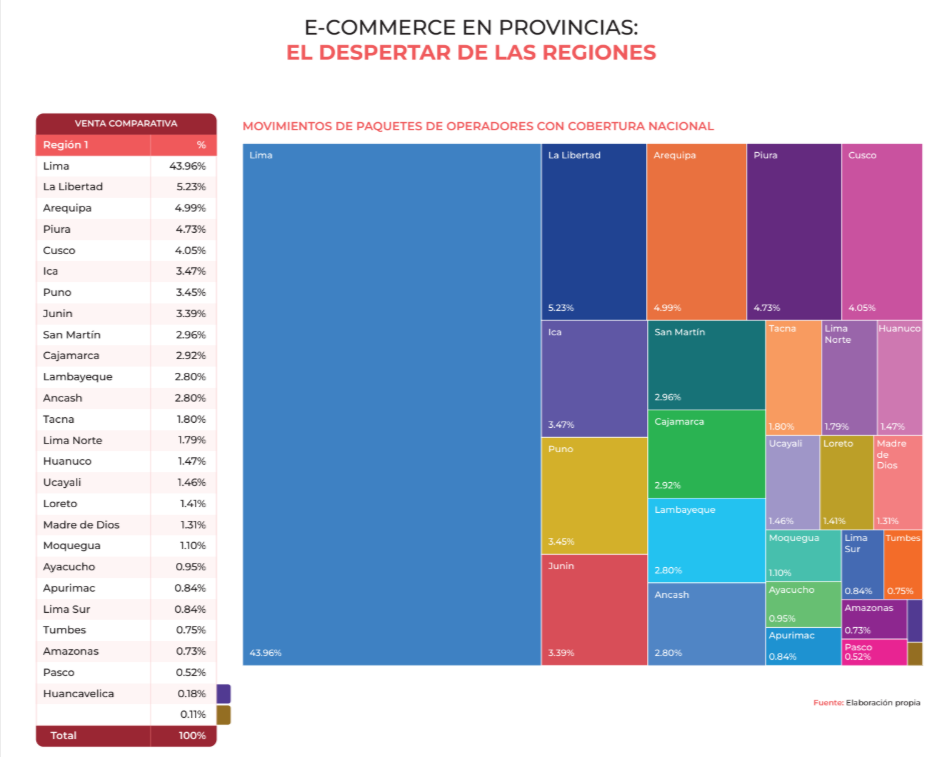

De acuerdo con Capece, sobre a las entregas de los envíos de la última milla (mensajería, paquetería, encomiendas, ecommerce, etc), el 43.9% se centraliza en Lima, mientras que provincia representa el 55.9%.

¿Cuáles son las regiones con más movimientos de entregas? Para Capece se encuentra La Libertad (5.23%), Arequipa (4.99%), Piura (4.73%), Cusco (4.05%), Ica (3.47%) y Puno (3.45%), Junín (3.39%) y San Martín (2.96%), entre otros.

Por otro lado, las regiones más rezagadas se encuentran Huancavelica (0.18%), Pasco (0.52%) y Amazonas (0.73%), Tumbes (0.75%), Apurímac (0.84%), Ayacucho (0.95%) y Moquegua (1.10%), entre otros.

“Si hablamos solamente de entregas por comercio electrónico, Lima concentra el 70%, mientras que provincia representa el 30%. El comercio electrónico en provincia está empezando a despegar, pero todavía hay desafíos como mejorar como la infraestructura como carretera, mayor conectividad (Internet para el traqueo de rutas en tiempo real), tecnología y centros fulfillment”, señaló Helmut Cáceda, presidente de Capece.

Para el ejecutivo, en los últimos cuatro años si ha habido una evolución “Si en el 2019 el 90% de las entregas ecommerce estaba concentrado en Lima, ahora es el 70%. Este fenómeno refleja un cambio hacia una descentralización de las entregas, lo que podría ofrecer nuevas oportunidades para los operadores logísticos”.

En ese sentido, Pedro Mont, director ejecutivo de Platanitos, las provincias, tradicionalmente relegadas en términos de e-commerce, están experimentando un cambio significativo, brindando acceso a productos y servicios con precios más competitivos y una mayor variedad, a pesar de los desafíos logísticos y la desconfianza inicial hacia las compras en línea.

- Lee también: Capece lanza Comité en Logística de Última Milla para elevar el estándar del comercio electrónico

“Cuando comenzamos con el e-commerce, las provincias periféricas y rurales se concentraron mucho en marcas ya sumamente conocidas. Estamos hablando, por ejemplo, Nike, Adidas, Puma. Pero a medida que le daban muchas más opciones, más variedad, la gente de provincia empezaba a probar nuevas marcas”, expresó Mont.

Según Daniel Mamani, Gerente General de Shalom, el crecimiento del comercio electrónico ha tenido un impacto significativo en las economías locales de provincias, especialmente en zonas como Tacna, Juliaca, Puno, Cusco y Arequipa. «Lo que antes era un proceso costoso y limitado para los comerciantes provinciales, hoy se ha convertido en una oportunidad para llegar a todo el país gracias a la logística eficiente. El acceso al comercio digital ha permitido que los emprendedores regionales se conecten con clientes de diversas partes del país sin preocuparse por los altos costos de flete”, agregó el ejecutivo.

Concesiones vigentes en el servicio Postal en Perú

Comportamiento de la última milla

En cuanto a las preferencias de los consumidores, un estudio de McKinsey revela que el 90% de los clientes prefieren esperar de dos a tres días si esto les permite ahorrar en costos de envío. Este cambio de actitud muestra que los consumidores están menos interesados en la entrega el mismo día (same day) y más dispuestos a optar por la entrega programada si esto implica un ahorro económico.

“Eso se ve cuando tenemos a los emprendedores, sobre todo en las pymes que tienen la opción de entregar el mismo día o entregar next day. Si es entregas same day, el precio es más ato. Es por ello que el 80% es el next day”, afirmó Anderson Vásquez, director de Olva Courier.

También el ejecutivo señala que las plataformas como AliExpress y Temu están captando una mayor participación del mercado, demostrando que los consumidores peruanos, especialmente en provincias, no están tan enfocados en la rapidez, sino más bien en la confiabilidad y el precio competitivo de las entregas.

Para Pepe Ríos, gerente general de Sharf, las entregas Next Day, se han convertido en la opción más demandada en provincias, mientras que las grandes ciudades como Lima aún se mantienen a la vanguardia de las entregas express y same Day.“El consumidor peruano está comenzando a valorar más la precisión en los tiempos de entrega que la rapidez inmediata, lo cual podría llevarnos a una preferencia por entregas programadas», explicó Ríos.

Sin embargo, el verdadero crecimiento en el mercado se está viendo en el e-commerce cross-border, particularmente con los gigantes asiáticos que están transformando el panorama de consumo y logrando penetración en las zonas alejadas del país.

“El e-commerce cross-border está cambiando el panorama de consumo porque ese es un segmento de e-commerce que sí está creciendo doble o triple dígito. vemos que la cantidad de paquetes que están entrando al Perú van entre 50.000 y un poco más de 100.000 paquetes día. Y es un número importante de volumen que está concentrado principalmente entre tres marketplaces del Asia”, precisó el ejecutivo.

De acuerdo a Juán José García, gerente de logística ecommerce del Grupo Falabella, señaló que el comportamiento de la última milla no ha cambiado drásticamente, pero las exigencias de los consumidores se han intensificado. La velocidad se ha convertido en una de las prioridades de los compradores, quienes demandan entregas en 24 horas e incluso en tres horas para ciertos productos. Sin embargo, también existe una preferencia por opciones económicas, como el click-and-collect (compra online con recogida en tienda), que representa más del 70% de las entregas en el Grupo Falabella.