), la cual abre una nueva puerta a las compras online,){kind=link}

Contenido

Como sugiere su nombre, “compre ahora, pague después” le permite realizar una compra y recibirla inmediatamente, pero pagarla más tarde, generalmente en una serie de cuotas.

Este tipo de plan de pago está disponible en la mayoría de los principales minoristas, pero si debe usarlo depende del plan en sí y de su situación financiera.

Aunque comprar ahora y pagar después puede ser una forma inteligente y de bajo interés de dividir un gasto, todavía estás endeudándote y existen riesgos involucrados.

¿Qué es BNPL (Buy Now Pay Later)?

Compre ahora, pague después (BNPL) es un tipo de financiamiento a corto plazo que permite a los consumidores realizar compras y pagarlas a lo largo del tiempo, generalmente sin intereses.

Estos planes pueden incluir intereses y tarifas, aunque algunos planes, según el proveedor, no cobran ninguno de los dos.

A menudo verá planes de pago BNPL disponibles cuando realice el pago en línea. Para compras en tiendas, los proveedores ofrecen tarjetas virtuales que puede descargar desde la aplicación móvil del proveedor, guardarlas en su billetera móvil y usarlas en la caja registradora.

¿Cómo funciona el BNPL?

Los programas Compre ahora, pague después (BNPL) tienen diferentes términos y condiciones, pero generalmente ofrecen préstamos a corto plazo con pagos fijos y sin intereses. Puede utilizar una aplicación BNPL para realizar la compra o puede tener opciones BNPL a través de su tarjeta de crédito.

Con BNPL, puede realizar una compra en un minorista participante y optar por comprar ahora y pagar después al finalizar la compra. Si se aprueba, realiza un pequeño pago inicial, como el 25 % del monto total de la compra. Luego pagas el monto restante en una serie de cuotas sin intereses, generalmente durante algunas semanas o meses.

Los pagos se pueden deducir automáticamente de su tarjeta de débito, cuenta bancaria o tarjeta de crédito. En otros casos también es posible pagar en efectivo mediante establecimiento aiutorizado,

La principal diferencia entre usar BNPL y una tarjeta de crédito es que la tarjeta de crédito generalmente cobra intereses sobre cualquier saldo transferido al siguiente ciclo de facturación. Aunque algunas tarjetas de crédito ofrecen tasas de porcentaje anual (APR) del 0%, es posible que solo sea por un tiempo limitado. Con una tarjeta de crédito, puede mantener un saldo o utilizar su línea de crédito de forma indefinida.

Las aplicaciones BNPL generalmente no cobran intereses ni tarifas y tienen un calendario de pagos fijo. Usted conoce los montos de sus pagos por adelantado y cada pago será el mismo.

Historia y desarrollo de BNPL (Compra ahora, paga después)

Los orígenes del modelo BNPL se remontan a las ventas a plazos, que fueron populares en el siglo XX. Sin embargo, la forma moderna de pagos diferidos comenzó a tomar forma con el desarrollo del comercio electrónico y las plataformas de pagos digitales. Durante la última década, empresas como Klarna, Afterpay y Affirm han revolucionado el mercado al ofrecer soluciones de pago en línea sencillas y rápidas.

Cómo afecta su crédito Comprar ahora y pagar después

La mayoría de las empresas que compran ahora y pagan después solo requieren una verificación crediticia suave para su aprobación, lo que no afecta su puntaje crediticio . Sin embargo, otros pueden realizar un análisis exhaustivo de su expediente crediticio, lo que podría reducir temporalmente algunos puntos de su puntaje.

Algunos préstamos BNPL se informan en el sistema financiero aparecer en sus informes crediticios y tener un impacto en su puntaje crediticio .

Si un préstamo BNPL no se informa a una agencia de crédito, no le ayudará a crear un buen historial crediticio como lo haría una tarjeta de crédito.

Es importante asegurarse de poder pagar las cuotas mensuales después de aceptar el préstamo BNPL. Si no paga su pago mensual por el préstamo BNPL, podría incurrir en morosidad y su historial crediticio, informe y puntaje podrían verse afectados negativamente. La CFPB descubrió que quienes utilizaban préstamos del BNPL a menudo tenían morosidad en sus otras líneas de crédito. Estos usuarios también tendían a tener puntuaciones crediticias más bajas

Pros y contras de comprar ahora y pagar después

| Ventajas | Contras |

| 1. Forma cómoda de pagar las compras a lo largo del tiempo. 2. Con frecuencia no hay intereses o tasas de interés más bajas que las de las tarjetas de crédito. 3.Buen crédito/puntaje crediticio alto no es necesario para calificar 4. Aprobación rápida | 1. Es fácil gastar de más. 2. Las disputas y las devoluciones pueden ser un desafío. 3. Algunos planes pueden cobrar tarifas. |

Como se mencionó, los acuerdos de financiamiento compre ahora, pague después permiten a los consumidores pagar cosas a lo largo del tiempo sin cargos por intereses. Y es posible obtener la aprobación para este tipo de financiamiento incluso si se le han excluido otras opciones de préstamo debido a un puntaje crediticio bajo o a la falta de historial crediticio.

Los préstamos BNPL no aumentan la deuda de su tarjeta de crédito , pero sí aumentan la deuda de su préstamo personal. Por lo general, no afectan su puntaje crediticio a menos que no pague.

En el lado negativo, liquidar un préstamo de BNPL generalmente tampoco le ayudará a establecer y desarrollar un buen crédito. También se pierde los beneficios que ofrecen las tarjetas de crédito, como reembolsos en efectivo o puntos de recompensa.

Además, si desea devolver un artículo que compró a través de BNPL, puede resultar complicado. Debería recuperar su dinero, pero puede haber una demora hasta que el comerciante informe al prestamista de BNPL sobre el reembolso. Es posible que tengas que seguir realizando pagos mientras tanto. Si no lo hace, es posible que el pago se marque como retrasado o faltante, lo que generará cargos adicionales y una posible pérdida de su puntaje crediticio.

BNPL: Tendencia que viene creciendo

BNPL es una opción de pago que puede verse más ahora que a principios de la década de 2000. Durante épocas económicas en las que la inflación es alta y las tasas de interés aumentan, BNPL puede ser una opción útil para las personas que realizan compras.

Según el estudio de CMI, se espera que el mercado global Compre ahora, pague después registre una tasa compuesta anual del 27% entre 2023 y 2032. En 2023, el tamaño del mercado alcance una valoración de 8,1 mil millones de dólares. Para 2032, se prevé que la valoración alcance los 25.700 millones de dólares.

Por su parte, Según el Informe de pagos globales 2023 de Wordpay, BNPL representó el 5% del volumen de transacciones de comercio electrónico global el año pasado y se espera que crezca a una tasa compuesta anual del 16 por ciento entre 2022 y 2026.

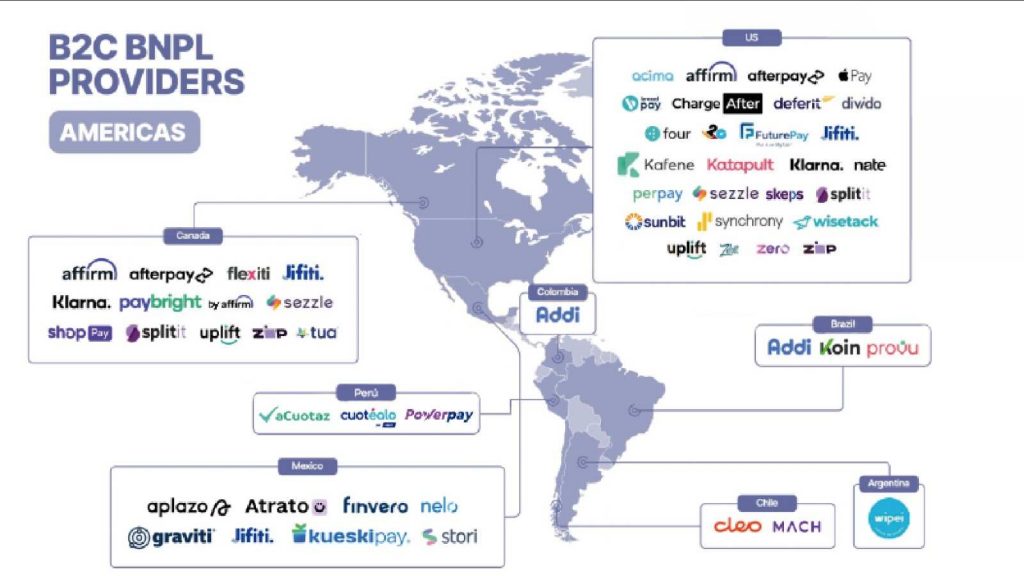

En dicho informe, el BNPL representó el 1% del volumen de transacciones de comercio electrónico en la región el año pasado , una proporción que se espera que aumente en los próximos años. Así destacan empresas como Kueskipay, Aplazo, Addi, Koin, Cleo, entre otros.

De acuerdo con datos extraídos del Informe “Latin America Buy Now Pay Later Market 2022”, de Research and Market, en Latinoamérica se espera que la adopción de pagos BNPL registre una tasa de crecimiento anual del 26% entre 2023 y 2028, respaldada por una mayor penetración del comercio electrónico y una progresiva adopción entre clientes no bancarizados que buscan un método de pago para acceder al crédito.