{kind=link}

Los servicios financieros o fintech ha atraído mucha atención en estos últimos años, no solo por el explosivo crecimiento que ha tenido, sino porque está reconfigurando la forma en que los consumidores y las empresas manejan las transacciones financieras ¿Que pasará en este 2020?

Desde crowdfunding y servicios de transferencia de dinero, hasta conocidos bancos y grandes inversionistas: Todos quieren un revanada del pastel.

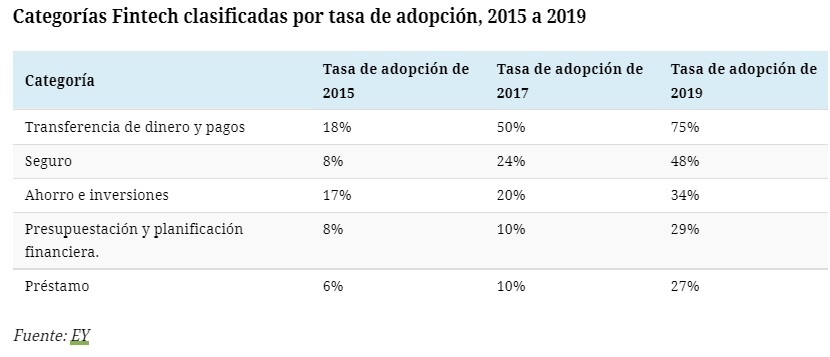

Pero ¿Qué está pasando en fintech? Hay una razón válida y abrumadora por la cual el 88% de las instituciones financieras tradicionales temen a las startups fintech: las personas se están enamorando de ellas. Las billeteras digitales están en auge, con países en una lucha virtual para establecer estándares nacionales.

Sin embargo, no es que estas compañías financieras tradicionales no tengan opciones. De hecho, muchos de ellos ya han ido a invertir en estas startups fintech o asociarse con ellos . Los resultados han sido en gran medida positivos y podemos esperar que suceda más de esto en el 2020.

La cara de las finanzas globales está experimentando una renovación total y algunas cosas van cambiando. Es por ello que en CAPECE te traemos las 10 tendencias fintech 2020. Comencemos con algunas de ellas.

La banca solo digital expande sus tentáculos

Si bien los neobancos tardaron un poco en llegar en América Latina, estas han encontrado un ambiente propicio más que favorable para su expansión:

- En el 2018, el porcentaje de la población de la región que usó un teléfono inteligente, alcanzó el 64%. Se espera que ese número alcance el 78% en 2025, según las proyecciones de GSMA.

- Además, se prevé que el 90% de todas las conexiones a Internet en América Latina se realizarán a través de dispositivos móviles para 2022.

- El 46% de los latinoamericanos no tiene acceso a cuenta bancaria, según Global Findex 2018.

- Se estima que la oportunidad de negocio que representa el sector no bancarizado es de $ 34 mil millones en América Latina, según Word Bank y Global Findex .

Brasil ha sido el centro del surgimiento de los bancos 100% digital, y de ahí fue ganado influencia en México y Argentina el año pasado.

Y en este 2020, se espera que estas fintech expandan sus tentáculos a las principales economías de la región.

¿Por qué los neobancos están ganando relevancia en la región? Los bancos tradicionales han dominado durante mucho tiempo el mercado como oligopolios, convirtiéndose en altamente rentables pero sin servir bien a la población.

A menudo se escucha quejas de usuarios sobre los engorrosos trámites, la falta de transparencia de los bancos y las altas comisiones. Todos estos elementos juntos crean una oportunidad bastante atractiva para el surgimiento de neobancos.

También son una de las principales razones por las que las visitas a sucursales bancarias caerán un 36% entre 2017-2022, según CACI.

Fintech 2020: Blockchain un poderoso aliado

Rápido, con alcance global y tarifas de procesamiento bajas, el blockchain sigue en el camino para cambiar totalmente la cara de las transacciones financieras en todo el mundo.

Dado que el fraude y el robo de identidad le cuestan a las instituciones financieras miles de millones de dólares anualmente, el blockchain tiene el potencial de salvar a la industria de experimentar estas pérdidas significativas.

También, tiene un enorme potencial aportar a las instituciones financieras en los contratos inteligentes, pagos digitales, gestión de identidad y acciones comerciales.

Pero no toda es color de rosa. Este crecimiento rápido en esta tecnología ha generado una feroz competencia donde prima la incertidumbre. Para reducir ese riesgo, la mayoría de las compañías globales de servicios financieros planean aumentar las asociaciones de FinTech, ya que el 88% expresa preocupación de que perderán ingresos para los innovadores, según un nuevo informe global de PwC,

Del mismo modo, el 77% de las compañías de servicios financieros globales planean adoptar blockchain en los sistemas de producción para 2020.

Inteligencia artificial: Una tecnología natural para las fintech

Durante muchos años, los expertos en marketing adoptaron los beneficios de la personalización para atraer clientes y fidelizarlos. Hoy, gracias a los grandes datos y la inteligencia artificial que nos ayuda a procesar, almacenar y obtener información a partir de los datos, la hiperpersonalización es posible en una escala sin precedentes.

Por eso, no sorprende que las entidades financieras sean los primeros en adoptar la inteligencia artificial. A ello se suma que esta tecnología representa una enorme oportunidad en la reducción de costos operativos bancarios en un 22% al 2030, según NEXT autonomous . Eso podría significar ahorros por un monto de $ 1 trillón por delante.

Sin embargo, el camino hacia esta perspectiva no es sencillo. Al igual que el resto de los empleadores globales, los bancos están viendo una escasez de profesionales capacitados en todo lo relacionado con la IA.

Con su capacidad para trabajar con datos no estructurados, AI está bien preparada para hacer frente a la creciente incidencia de delitos cibernéticos , amenazas de fraude financiero entre ellos.

AI ya es un éxito con el mejor software de servicio al cliente que utiliza chatbots y otros sistemas inteligentes. Las instituciones financieras no serán una excepción, permitiendo transacciones más rápidas y brindando a los clientes la comodidad que exigen.

No obstante, todos estos bondades de la Inteligencia artificial, también tendrá un precio: varios colaboradores de los servicios financieros serán reemplazadas por la mencionada tecnología.

Fintech 2020: Innovaciones de pagos

Las innovaciones de pago en fintech tienen múltiples componentes. Estos son pagos móviles, pagos sin contacto, billeteras móviles, sistemas de altavoces inteligentes, tecnologías de verificación de identidad, inteligencia artificial y aprendizaje automático para la seguridad.

Los primeros nativos verdaderamente digitales, Generación Z, también figurarán mucho en la conversación sobre las innovaciones de pago. Tal como están las cosas, son la primera generación en ver el inicio de transacciones sin efectivo y, por lo tanto, están más en casa con estas innovaciones.

Se estima que los pagos móviles globales han aumentado su valor total a $ 1 trillón en 2019, según Statista . Eso aumentará más adelante en la línea.

Por otro lado, la cantidad de personas que usan pagos sin contacto ya asciende a 440 millones solo en 2018. Su objetivo es alcanzar los 760 millones para 2020 .

Las billeteras móviles reemplazarán aún más las billeteras físicas. Solo en 2019, ya hay alrededor de 2,1 mil millones de usuarios de billetera móvil.

Agregue las tecnologías blockchain y los pagos fintech explotarán aún más en solo unos años.

Demanda de pagos transfronterizos instantáneos

En el mundo hiperconectado de hoy, las empresas de cualquier tamaño o usuarios en casi cualquier lugar pueden volverse globales. Comprar y vender ya no está limitado por la geografía, ya que Internet permite llegar a nuevos clientes en todo el mundo.

Sin embargo, los métodos existentes para transferir dinero internacionalmente ya sea empresa a empresa (B2B), empresa a consumidor B2C, y de consumidor a empresa (C2B), entre otros, pueden ser complejos e inconsistentes, impactados por costos inciertos, tiempos de entrega impredecibles y entrega de datos insuficiente.

Es por ello, que los pagos transfronterizo instantáneos son una solución. En ese sentido, las Fintech están siendo más ágiles que los bancos, y están dando solución a este tipo de demanda.

¿Cuales son los segmentos de pagos transfronterizos que más están creciendo? En el 2018 el volumen de pagos cross border en el mundo se registró en 136 trillones, según McKinsey. Como era de esperarse, el segmento B2B es el que mayor margen representa, pero con la menor tasa de crecimiento del 3% para los próximos cinco años.

Casi la mitad del crecimiento de 2018 provino de pagos transfronterizos de consumidor a empresa (C2B) y de empresa a consumidor (B2C), a pesar del hecho de que estos pagos sólo representaban alrededor del 25 % de los ingresos. En el próximo lustro se espera que este crecimiento de ambos segmentos sean aún más.

Hoy el comercio electrónico transfronterizo está experimentando un crecimiento explosivo, impulsando una carrera entre proveedores y compradores de pagos para equipar a los vendedores en línea con la tecnología para aceptar cualquier tipo de pago en prácticamente cualquier región.

Las tarjetas de crédito y débito y las transferencias bancarias son el tipo de pago dominante que aceptan los comerciantes norteamericanos, pero son mucho menos comunes en otras regiones como Asia y latinoamérica. Según el Informe de pago global de WorldPay, 2017 , más de la mitad de todas las transacciones en línea se realizarán utilizando métodos de pago alternativos para 2021.

Para McKinsey, el ecommerce transfronterizo movería 1 trillón de dólares para el 2020, representando un 20% de las ventas globales de ecommercey enorme oportunidad para las fintech.

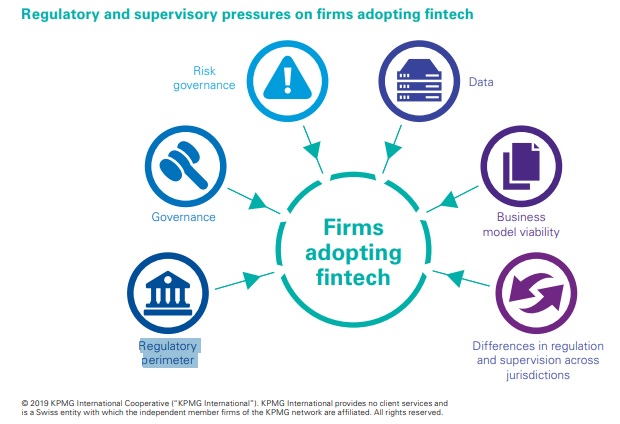

Intensificación de la regulación Fintech

El sector financiero es una de las industrias fuertemente reguladas en el mundo. No obstante, cada región lo está abordando a su propio ritmo.

Si bien en Estados Unidos y algunos países de Europa son los que más han avanzado en materia de regulación, en Latinoamérica han tardado en responder

a las necesidades y requisitos de FinTech.

Las posiciones sobre este tema en la región se encuentra fragmentadas, con posturas variando ampliamente entre países. Por ejemplo, México ha sido proactivo en su regulación. Tal es así que en el 2018 introdujo una ley de tecnología financiera que proporciona un marco detallado de cómo se regulan los servicios financieros prestados a través de plataformas digitales.

Brasil también ha hecho movimientos. Si bien ha establecido regulaciones en abril de 2018 pero emitió poca orientación normativa sobre FinTech. También se están trabajando iniciativas regulatorias en otros países, como Chile y y Colombia.

En el caso peruano, 18 de setiembre del 2019 se presentó en el Congreso un proyecto de ley que busca regular las fintech en el Perú.

De competidores a colaboradores

Mencionamos que los bancos 100% digital se toparán con las preocupaciones de los consumidores. Además, sin duda volverán a las regulaciones financieras con las que encontrarán demasiado complicado trabajar.

Mientras tanto, los bancos establecidos y otras instituciones financieras analizarán las innovaciones tecnológicas que las nuevas empresas están trayendo a la mesa. Ya están analizando los mercados, y no les gustaría nada más que sacudir a toda la industria financiera en cualquier parte del planeta.

¿Quién va a parpadear primero entonces? Cada jugador viejo y nuevo tiene algo que el otro ofrece y que a cada uno le falta. La respuesta es trabajar juntos, aportando una nueva dimensión al concepto de colaboración comúnmente utilizado en el proceso.

De hecho, los nombres establecidos en la industria bancaria buscan afianzarse en estos advenedizos financieros. Una forma de hacerlo es invirtiendo en estas startups digitales.

No es de sorprender por ello que Goldman Sachs haya invertido en la fintech Elinvar. O en el caso peruano, que el grupo Credicorp se quedará con parte del accionariado de Culqi.

¿Hasta dónde va esta tendencia de colaboración? PwC considera que el 82% de los proveedores actuales de servicios financieros aumentarán las asociaciones en los próximos cinco años.

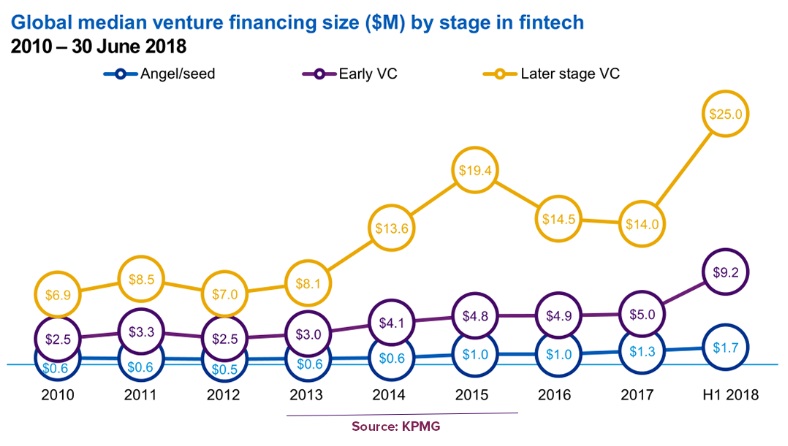

Se calienta las inversiones en Fintech en etapas avanzadas

Si bien la inversión en fintech está en auge en su conjunto, gran parte de las inversiones no está yendo en la etapa inicial de estas startups. Los agudos altibajos experimentados por fintech- especialmente en etapas tempranas- han hecho que los inversores sean más cuidadosos en colocar su dinero

Es por ello que los inversionistas de capital de riesgo demandan que las fintech sean sostenibles y escalables en el tiempo ¿Y donde encuentran este perfil de fintech? En etapa posterior que han mostrado cierta tracción en el mercado.

El estudio realizado por Innovate Finace explica que solo alrededor de 6,000 fintechs en etapa inicial, lograron obtener fondos en 2017. Si bien eso puede parecer mucho, eso es menos de la mitad del número en 2014 , que fue de 13,000.

Si su visión de una startup fintech no tiene un esquema claro para obtener retornos confiables, definitivamente sentirá que la barra se ha elevado bastante para obtener fondos de capital de riesgo en esta industria.

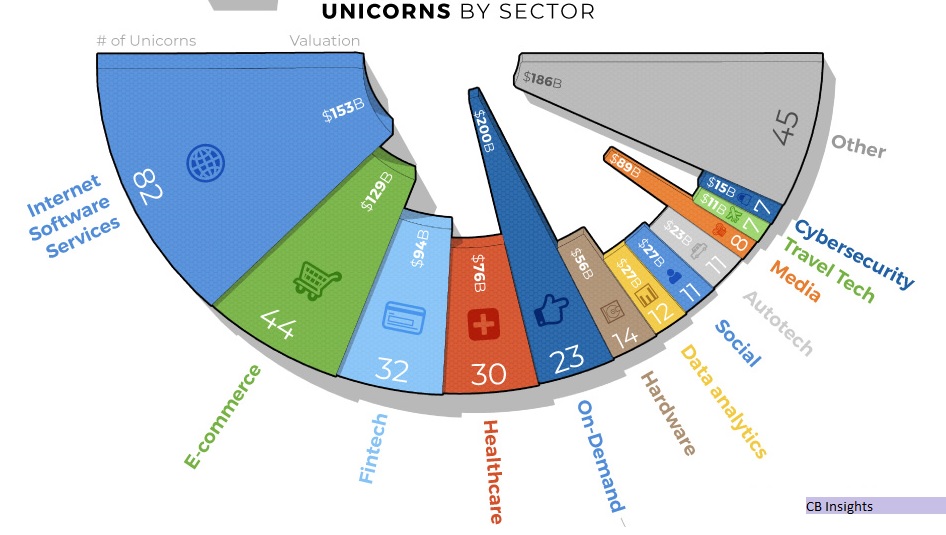

Tendencias particulares en cada continente

Las fintech están saliendo de los casos de uso de nicho específico, y están comenzando a expandir sus tentáculos a datos demográficos mucho más amplios. Para CB Insights, las fintech en cada continente se encuentran experimentando fenómenos particulares:

- Norteamérica. Las startups de FinTech en Norteamérica están permitiendo que cualquier startup se convierta en una empresa FinTech.

- Europa. Los mayores ganadores europeos de FinTech se están expandiendo y busca adquirir clientes en el extranjero. Latinoamérica está en su radar.

- América Latina y el Caribe. Nuevas empresas FinTech en América Latina están acogiendo a pymes y consumidores desatendidos por el sistema financiero tradicional.

- Asia Pacífico. Nuevas empresas bien financiadas del sudeste asiático están en una carrera armamentista para convertirse en la próxima superaplicación.

- Oriente Medio y África. Las startups de FinTech en África estan permitiendo pagos online y offline.

Carteras digitales en los servicios financieros

Los pagos móviles han adquirido un estatus significativo en la rutina diaria de las personas, por lo que Cargemini preveé una mayor expansión de la billetera digital.

De acuerdo a Finexa, en el 2018 el alor de las transacciones de billetera móvil fue de USD 4,3 trillones. Para 2022, se espera que este número aumente a casi USD 14 trillones, y se estima que para 2020 casi 1 de cada 2 dólares gastados en línea provendrá de compras realizadas con dispositivos móviles.

Este explosivo crecimiento, no ha pasado desapercivido para las instituciones financieras como las fintech, que estan aprovechando las tecnologías blockchain y el rápido crecimiento de la criptomoneda, haciendo apuestas en 2020 en las ICO y en el segmento del mercado asiático y regiones emergentes como Latinoamérica.